ATM手数料、毎月なんとなく払ってない?

「110円くらいいいか」って思うよね。あたしもそうだった。

でもさ、ある日家計簿アプリで年間の手数料を集計したら、ATM手数料だけで年間約8,000円って出てきたの。思わずスマホ二度見したよね。

8,000円あったら家族でちょっといい回転寿司行けるじゃん…って。

しかも「ネット銀行にすればタダになるよ」って友達に言われてたのに、「なんか怖い」「めんどくさそう」で半年以上スルーしてた。あの半年間だけで4,000円ドブに捨てたことになる。過去の自分をグーで殴りたい。

この記事では、そんなダメダメだったあたし・いろはが、実際に楽天銀行と住信SBIネット銀行を半年間使い比べた経験をもとに、初心者が失敗しないネット銀行の選び方をぜんぶ話すよ。アンケートモニターで稼いだ報酬の受け取りにも、ネット銀行はめちゃくちゃ相性がいいから、そのあたりも詳しく解説するね。

読み終わるころには「ネット銀行こわい」が消えて、自分に合った銀行がわかって、今日中に口座開設の申し込みまでできる状態になってるはず。あたしの失敗、ぜんぶ踏み台にしてくれ。

ネット銀行とは?メガバンクとの違いをわかりやすく解説

結論から言うと、ネット銀行は「店舗を持たないことでコストを下げて、そのぶんを手数料の安さや金利の高さでユーザーに還元してる銀行」だよ。

メガバンクって全国に何百もの支店があるよね。あの立派なビル、窓口のスタッフさん、ATMの維持管理。ぜんぶものすごいコストがかかってる。

ネット銀行はそこをバッサリ削って、スマホとネットで完結させてるわけ。

| メガバンク | ネット銀行 | |

| 店舗 | 全国に多数 | なし(ネット完結) |

| ATM手数料 | 時間外110〜220円 | 月数回〜無制限で無料 |

| 振込手数料 | 220〜440円 | 月数回無料が多い |

| 普通預金金利 | 年0.20%前後 | 年0.30〜0.60% |

| サポート | 窓口・電話 | 電話・チャット |

あと、「ネット銀行ってなんか怪しくない?」って思ってる人、ちょっと待って。楽天銀行は楽天グループ、住信SBIネット銀行は三井住友信託銀行とSBIホールディングスの共同出資、PayPay銀行はPayPayグループ。

どこも大手企業がバックにいる、れっきとした銀行だよ。金融庁の免許もちゃんと取ってる。

でもさ、窓口がないって不安じゃない?通帳もないんでしょ?

最初はあたしも同じこと思ってた。でもスマホアプリで残高も明細も24時間見れるし、むしろ通帳より便利。困ったときはチャットで即レスもらえるし、電話サポートもあるよ。

ネット銀行が手数料が安い・金利が高い理由

仕組みはシンプル。店舗の家賃・光熱費・窓口スタッフの人件費が丸ごと不要だから、その浮いたコストをユーザーに還元できるってこと。

金利でいうと、2025年時点でメガバンクの普通預金金利は年0.20%前後。一方、ネット銀行は条件次第で年0.30〜0.60%まで上がる。

ピンとこないよね?具体的に計算してみよう。

- メガバンク(年0.20%):利息 約2,000円(税引前)

- ネット銀行(年0.60%):利息 約6,000円(税引前)

- 差額:年間 約4,000円

預けてるだけで年4,000円の差。10年なら4万円。しかもこれ、手数料の節約とは別の話だからね。

金利と手数料のダブルで得するのがネット銀行の強みなんだよ。

ATM手数料に年間7,000円?「面倒くさい」の先延ばしコストを計算してみた

ここで一回、冷静に数字を見てほしい。

金融庁の調査データによると、日本人がATM手数料に払っている金額は年間平均約7,000円。「えっ、そんなに?」って思ったでしょ。

月に2〜3回、時間外にコンビニATMで引き出してたら余裕でそのくらいいくんだよね。

- 1年間:約7,000円

- 5年間:約35,000円

- 10年間:約70,000円

10年で7万円。家族旅行1回分が、ATMの手数料で消えてる計算になる。

あたしの場合はもっとひどかった。メガバンク時代、月に3〜4回はコンビニATMで引き出してて、月1,000円近く手数料を払ってた。年間にして約8,000円。

それが楽天銀行に切り替えてからの3年間、ATM手数料はきっちり0円。つまり3年間で約24,000円浮いたことになる。

口座開設にかかった時間?スマホでたった10分。たった10分の手間を「めんどくさい」で先延ばしにしてた自分、本当にアホだったなって思う。

年間7,000円って、毎日のカフェラテ代を節約するよりインパクト大きいかも…。

そうなの!しかもラテは我慢が必要だけど、ネット銀行は一回切り替えるだけで何もしなくても節約になる。ノーストレスで年7,000円、これやらない理由ある?

ネット銀行は危険?「怖い」と思っていた私が安心できた3つの理由

正直に言うよ。あたしも最初は「ネット銀行って大丈夫なの?ハッキングとかされない?」って本気で怖かった。友達に勧められてから実際に口座を開くまで、半年以上もビビって動けなかった。

でも調べていくうちに、「あ、これメガバンクと変わらない…むしろ強くない?」ってなったの。

その理由を3つ話すね。

理由① 預金保険制度でメガバンクと同じ1,000万円まで保護される

「ネット銀行が潰れたらお金なくなるんじゃ…」って心配する人、めちゃくちゃ多い。でも安心して。

日本には預金保険制度っていう仕組みがあって、銀行が万が一破綻しても1人あたり元本1,000万円とその利息まで保護される。これ、メガバンクもネット銀行もまったく同じ。三菱UFJだろうが楽天銀行だろうが、保護の条件は一緒なんだよ。

つまり「ネット銀行だから危ない」は完全な誤解。制度上の安全性はメガバンクと同等だよ。

理由② 二段階認証・生体認証など、セキュリティはメガバンク以上

ネット銀行はネット上で取引する分、セキュリティ技術にものすごくお金をかけてる。ワンタイムパスワード、二段階認証、指紋・顔認証、ログイン通知…。

メガバンクのネットバンキングと比べても、同等かそれ以上のレベルだと感じてるよ。

…と偉そうに言ってるけど、あたし自身がセキュリティでやらかしてるんだよね。

口座開設したとき、「二段階認証の設定は後でいいや」ってスキップしたの。そしたら1週間後に「普段と異なる環境からのアクセスを検知しました」って通知が来て、心臓バクバク。

結果的には不正アクセスじゃなくて、自分が別のブラウザでログインしただけだったんだけど、あのヒヤッとした感覚は今でも忘れられない。即効で二段階認証と生体認証を全部オンにしたよ。

教訓:セキュリティ設定は口座開設と同時にやれ。「後で」は絶対ダメ。これだけは先輩として強く言っておく。

理由③ 不正送金の補償制度がある

もし万が一、不正送金の被害にあったらどうなるか。実は主要なネット銀行には不正送金の補償制度が用意されてる。

利用者に重大な過失がない限り、被害額を補償してもらえるケースがほとんど。これもメガバンクと同じ仕組みだよ。

- 預金保険で1,000万円まで保護(メガバンクと同じ)

- 二段階認証・生体認証でセキュリティ強固

- 不正送金の補償制度あり

この3つを知ったとき、「あ、もうビビる必要ないじゃん」って肩の力が抜けたのを覚えてる。あなたも今、同じ気持ちになってくれてたらうれしい。

えっ、じゃあ俺が「ネット銀行こわい」って言ってたの、ただの思い込みだったってこと?

そういうこと。あたしも半年間ビビってただけだったからね。調べれば調べるほど「なんで早くやらなかったんだろ」ってなるよ。

初心者がネット銀行選びで失敗しないための5つのチェックポイント

さて、「ネット銀行良さそう!開設しよう!」ってなったとき、「なんとなく有名だから」で選ぶと失敗する。これ、あたしが身をもって証明済み。

最初に開設したネット銀行、生活スタイルに合ってなくてほとんど使わなかったんだよね。近所にATMが少ない銀行を選んじゃって、結局コンビニATMに頼ることになり、無料回数をすぐ使い切るっていう本末転倒な事態に…。

だから、開設前にこの5つだけはチェックしてほしい。

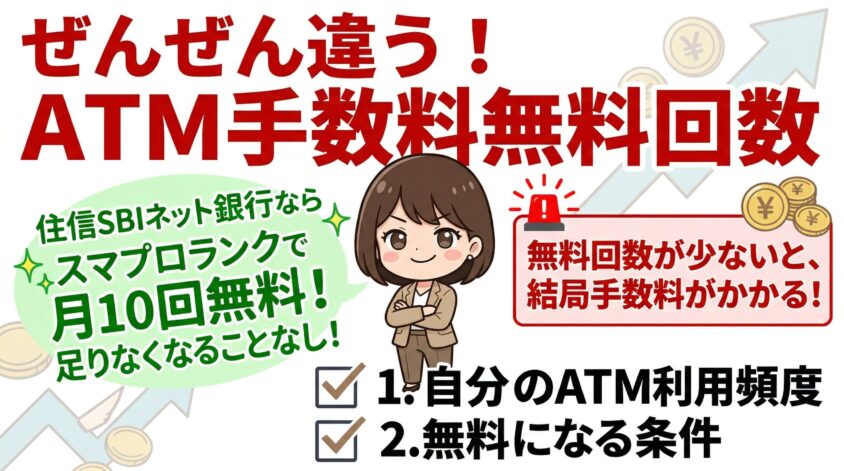

①ATM手数料の無料回数

ネット銀行によって、ATM手数料の無料回数はぜんぜん違う。月2回のところもあれば、条件次第で月10回以上無料になるところもある。

チェックすべきは「自分が月に何回ATMを使うか」と「無料になる条件は何か」の2つ。

あたしの場合、住信SBIネット銀行はスマプロランクを上げることでATM月10回無料を実現できてる。月10回もあれば、まず足りなくなることはないよ。

逆に、無料回数が少ない銀行を選んで「結局手数料かかるじゃん!」ってなったら意味ないからね。

ここは最優先で確認して。

②振込手数料の無料回数

ATMと同じくらい大事なのが振込手数料。家賃の振込、習い事の月謝、フリマアプリの売上金の送金…意外と振込の機会って多いんだよね。

振込手数料にも無料になる条件があるんだけど、あたしは最初それをちゃんと確認しなかった。「月◯回無料」の条件を満たすのに必要な残高設定を知らなくて、3ヶ月間ずっと振込手数料を払ってた。

金額にして数千円。ちゃんと調べてれば防げた出費だったから、これは本当に悔しかった。

開設前に、公式サイトで無料条件を必ずチェックしよう。「月◯回無料」の◯が自分の使い方に合ってるか、無料になるための条件(残高やランク)は無理なく達成できるか。

この2点を見ておけば、あたしみたいな失敗はしないはず。

③普通預金の金利

「どうせ大した差じゃないでしょ」って思ったら大間違い。さっきも書いたけど、メガバンクとネット銀行では普通預金金利に数倍の差がある。

特に注目してほしいのが「条件付き金利アップ」の仕組み。たとえば楽天銀行の「マネーブリッジ」は楽天証券の口座と連携するだけで普通預金金利が年0.1%になる。

これ、メガバンクの普通預金金利の100倍だった時代もあったからね(※2024年時点の条件。最新の金利は公式サイトで確認してね)。

預けてるだけで増えるお金が変わるなら、金利が高い銀行を選ばない理由がないよね。

④スマホアプリの使いやすさ

ネット銀行は基本的にスマホアプリで操作するから、アプリの使いやすさ=銀行の使いやすさと言っても過言じゃない。

あたしが半年間使い比べた実感だと、楽天銀行のアプリは情報量が多くて最初ちょっと戸惑う。ポイントや楽天経済圏の情報がドーンと表示されるから、慣れるまで「どこに何があるの?」ってなりがち。

一方、住信SBIネット銀行のアプリはシンプルで直感的。目的別口座の管理もアプリ上でサクサクできる。

アプリの使いやすさって、実際に使ってみないとわからなくない?

そうなの。だから口座開設は無料だし、気になる銀行は2つくらい開設して実際に触ってみるのがおすすめ。あたしも最終的に両方持ちに落ち着いたよ。

⑤証券口座・キャッシュレス決済との連携

最後のチェックポイントは、自分がすでに使ってるサービスとの相性。ここを見落とすと、せっかくのメリットを活かしきれない。

- 楽天経済圏の人:楽天銀行×楽天証券のマネーブリッジで金利アップ&ポイント連携が最強

- PayPayをよく使う人:PayPay銀行ならVisaデビットで即時引き落とし、使いすぎ防止にもなる

- SBI証券で投資してる人:住信SBIネット銀行との連携で資金移動がスムーズ

あたしは楽天カード・楽天証券をメインで使ってるから、楽天銀行との連携がめちゃくちゃ便利。

ポイントが銀行に自動で入ってきて、それを投資に回せるのは楽天ならではの強みだなって感じてる。

逆に、楽天を全然使ってない人が「人気だから」って理由だけで楽天銀行を選ぶと、連携メリットを活かせなくてもったいない。

自分の生活圏に合った銀行を選ぶのが、失敗しない最大のコツだよ。

初心者におすすめのネット銀行5選【2026年版】

「で、結局どこがいいの?」って思ってるよね。わかる。私も最初、比較サイト10個くらい見て余計に混乱したから。

ここでは「初心者が使いやすい」「手数料が安い」「金利が高い」の3つを軸に、実際に私が使ったことのある銀行を中心に5行を厳選したよ。

どれもスマホだけで口座開設できて、維持費ゼロ。まずはこの中から1つ選べば間違いない。

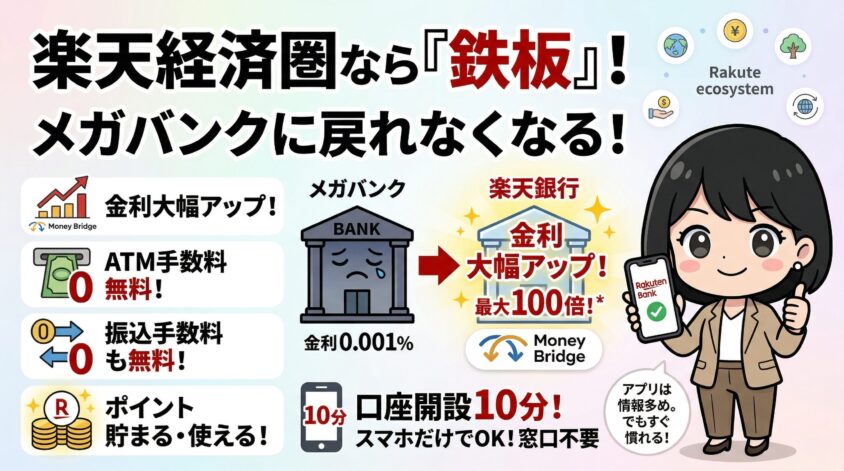

楽天銀行 ── 楽天経済圏を使うなら鉄板の選択

楽天市場でちょこちょこ買い物するなら、もう楽天銀行一択と言っていい。理由はシンプルで、マネーブリッジ(楽天証券との口座連携)を設定するだけで普通預金金利がアップするから。

メガバンクの普通預金金利が年0.001〜0.1%の世界で、これは破格。私が設定したとき「なんで今までメガバンクに預けてたんだろう」って本気で後悔したもん。

- マネーブリッジ設定で普通預金金利が大幅アップ

- ATM手数料:最大月7回無料(ハッピープログラムのランクによる)

- 振込手数料:最大月3回無料

- 楽天ポイントが貯まる・使える(振込手数料をポイント払いも可)

口座開設もびっくりするほど簡単だった。スマホで申し込みフォーム入力して、本人確認書類を撮影して送って……全部で10分くらい。5日後にはキャッシュカードが届いてた。

「え、窓口に行かなくていいの?」って拍子抜けしたのを覚えてる。

注意点としては、アプリの情報量が多くて最初ちょっと戸惑うこと。

でも1週間も使えば慣れるから、そこは安心して。

住信SBIネット銀行 ── 総合力No.1の万能バンク

「1行だけ選ぶならどこ?」って聞かれたら、私は住信SBIネット銀行を推す。理由は総合力がダントツで高いから。手数料、金利、アプリの使いやすさ、全部が高水準なんだよね。

特にすごいのがスマプロランクという会員ランク制度。条件を満たしてランクを上げると、ATM手数料も振込手数料もどんどん無料回数が増えていく仕組み。

私はランクアップしてATM月10回無料になったんだけど、コンビニATMで「あと何回無料だっけ……」って気にするストレスが完全に消えた。

これ、地味だけどめちゃくちゃデカい。

- スマプロランク2でATM月5回・振込月5回無料(ランク3以上でさらに増加)

- 目的別口座で「旅行用」「教育費用」など分けて管理できる

- SBI証券との連携で資産運用もスムーズ

- アプリがシンプルで初心者にも分かりやすい

あと、家計管理派に推したいのが目的別口座。1つの口座の中に「旅行資金」「教育費」「緊急予備費」みたいにバーチャルな仕切りを作れるの。

封筒分け貯金のデジタル版って感じで、これがあるだけで貯金のモチベーションが全然違う。

PayPay銀行 ── スマホ世代に最適な使いやすさ

PayPayを日常的に使ってる人なら、PayPay銀行との相性は抜群。PayPay残高へのチャージがワンタップで完了するし、Visaデビットカードが地味にめちゃくちゃ便利。

私がPayPay銀行のVisaデビットを気に入ってる理由は、使った瞬間に口座から引き落とされるところ。

クレジットカードだと「来月の請求怖い……」ってなりがちだけど、デビットなら今ある残高の範囲でしか使えない。使いすぎ防止に最強のカードだと思ってる。

Visaデビットは「現金感覚で使えるカード」って覚えておくといいよ。ネットショッピングでも使えるから、クレカ持ちたくない人にもおすすめ。

クレカの審査が不安な人にもいいですよね。銀行口座があれば持てるんだから。

SBI新生銀行 ── 条件なしで手数料がお得

「ランクとか条件とか、正直めんどくさい……」って人、いるよね? そんなあなたに推したいのがSBI新生銀行。

口座を持ってるだけで、ATM手数料が月5回無料。条件なし。ランクアップ不要。開設した瞬間から無料。これ、地味にすごくない?

- ATM手数料が誰でも月5回無料(ステップアッププログラムで最大無制限に)

- 提携ATMが10社以上(セブン、ローソン、ファミマ、ゆうちょなど)

- SBI証券との連携で普通預金金利が年0.50%に

- Tポイント・dポイント・nanaco連携あり

さらに注目なのが、SBI証券と連携すると普通預金金利が年0.50%になるという点。「投資はまだ怖いけど金利は欲しい」って人は、SBI証券の口座を開設して連携するだけでOK。

実際に投資しなくても金利アップの恩恵は受けられるよ。

auじぶん銀行 ── 高金利で貯金を増やしたい人向け

「とにかく金利が高いところに預けたい!」という人は、auじぶん銀行を要チェック。各種条件を達成すると、普通預金金利が最大年0.65%まで跳ね上がる。

これは2026年3月時点で、ネット銀行の中でもトップクラスの水準。

条件は「au PAY連携」「au PAYカード引き落とし」「auカブコム証券連携」などの組み合わせ。au回線を使っていなくても達成できる条件が多いから、auユーザーじゃなくてもチャンスはある。

金利年0.65%ってことは、100万円預けたら1年で6,500円の利息。メガバンクの普通預金だと数十円〜数百円だから、もう桁が違うよね。

え、メガバンクの利息って缶ジュースも買えないの……?

ただし、最大金利を得るには複数の条件を同時に満たす必要があるから、最初のハードルはちょっと高め。「まずはシンプルに始めたい」という完全初心者よりは、2行目・3行目として検討するのがおすすめだよ。

楽天銀行 vs 住信SBIネット銀行、半年間使い比べてわかったリアルな違い

「楽天銀行と住信SBI、どっちがいいの?」これ、ネット銀行を調べ始めた人が必ずぶつかる壁だよね。

比較サイトの情報だけじゃ正直わからないから、私が2025年1月〜6月の半年間、両方をガチで使い比べた結果を包み隠さず共有するよ。

手数料の比較 ── どちらも半年間0円だった

結論から言うと、どっちも半年間で手数料ゼロ円。これ、嘘みたいだけど本当の話。

| 楽天銀行 | 住信SBIネット銀行 | |

| ATM無料回数 | 月5回 | 月5回(スマプロランク2) |

| 振込無料回数 | 月3回 | 月5回(スマプロランク2) |

| 半年間のATM手数料 | 0円 | 0円 |

| 半年間の振込手数料 | 0円 | 0円 |

振込回数だけ見ると住信SBIの方が月2回多い。毎月の振込が4回以上ある人は住信SBIの方が安心かな。逆に月3回以内で収まるなら、どっちでも変わらない。

アプリの使いやすさ ── 住信SBIの方がシンプルで初心者向き

ここが一番差が出たポイント。

楽天銀行のアプリは、正直に言うと情報量が多すぎて最初は戸惑った。ポイント情報、キャンペーン、投資商品の案内……画面にいろいろ詰め込まれてて、「残高どこ?」ってなる。

慣れれば楽天ポイントの管理までまとめてできるから便利なんだけど、初見のハードルはちょっと高い。

一方、住信SBIのアプリはびっくりするほどシンプル。開いた瞬間に残高がドンと表示されて、振込もATM検索もワンタップ。目的別口座の残高も一覧で見られるから、家計管理との相性が抜群にいい。

アプリ開いて残高がすぐ見えないってストレスだな……

そうなのよ。だからスマホ操作に自信がない人は、住信SBIから始めた方が挫折しにくいと思う。

結論 ── 楽天経済圏なら楽天銀行、それ以外なら住信SBI。でもベストは両方持ち

半年間ガチで使い比べた私の結論はこう。

- 楽天市場・楽天カードをよく使う → 楽天銀行

- 投資や家計管理をしっかりやりたい → 住信SBIネット銀行

- 迷ってる → 両方開設して使い分けるのがベスト

「え、2つも口座作るの?」って思うかもだけど、どっちも維持費ゼロだから持ってるだけでデメリットはない。私は楽天銀行をポイント貯め用、住信SBIを家計管理用って分けてるけど、この使い分けが一番しっくり来てるよ。

アンケートモニターの報酬受け取りにネット銀行が最強な理由

ここまでネット銀行の一般的なメリットを話してきたけど、アンケートモニターをやってる人には特にネット銀行をおすすめしたい。

というか、モニターやるならネット銀行は必須と言ってもいいくらい。その理由を話すね。

振込手数料の差が「稼ぎ」を直撃する

アンケートモニターの報酬って、1件あたり数円〜数百円の積み重ねだよね。コツコツ貯めてやっと換金ラインに到達して、いざ銀行に振り込む。そのとき振込手数料を取られたら、せっかくの報酬が目減りする。

たとえば、マクロミルやリサーチパネルなどのアンケートサイトは、報酬の振込先に指定する銀行によって手数料が変わるケースがある。

メガバンクだと振込手数料がかかるサイトでも、楽天銀行や住信SBIネット銀行なら振込手数料が無料になることがあるんだよね。

えっ、アンケートで500円稼いだのに手数料で150円引かれたら、実質350円ってこと?

そうなの。しかもそれが毎月だと年間1,800円の損。ネット銀行にするだけでこれがゼロになるんだから、やらない手はないでしょ?

ポイントサイトとの連携がスムーズ

アンケートモニターと併用してる人も多いポイントサイト(モッピー、ハピタス、ポイントインカムなど)。これらのポイント交換先にもネット銀行は相性抜群。

- 楽天銀行:多くのポイントサイトで振込手数料が無料 or 最安。楽天ポイントへの交換→楽天銀行で現金化もスムーズ

- 住信SBIネット銀行:ポイントサイトからの振込手数料が無料のケースが多い。入金がリアルタイム反映で確認も楽

- PayPay銀行:PayPayボーナスとして受け取った報酬をそのまま銀行口座に移動できる

メガバンクだと振込手数料が100〜200円かかるポイントサイトでも、ネット銀行なら無料で受け取れることが多いの。

アンケートモニターもポイントサイトも「小さな金額の積み重ね」だからこそ、手数料ゼロのインパクトは大きいよ。

少額報酬を「高金利で寝かせる」ことができる

アンケートモニターの報酬って、すぐに使わずに口座に貯まっていくことが多いよね。ここでもネット銀行が活きてくる。

メガバンクの普通預金金利は年0.20%前後。でもネット銀行なら条件次第で年0.30〜0.65%。

アンケート報酬だけで年間5万円稼ぐ人なら、ネット銀行に貯めておくだけでメガバンクより数百円多く利息がつく。

「たかが数百円」と思うかもだけど、そもそもアンケートで数百円稼ぐのに何件回答した?って話だよね。

「モニター専用口座」を作れるのが最大のメリット

個人的に一番推したいのがこれ。ネット銀行をアンケートモニター・ポイントサイト専用の受け取り口座にするという使い方。

生活費の口座と分けることで、「自分がモニター活動でいくら稼いだか」が一目瞭然になる。これ、モチベーション維持に効果絶大。

住信SBIネット銀行の目的別口座を使えば、「アンケート報酬用」「ポイントサイト用」って分けることもできるよ。

なるほど、生活費と混ざると「結局いくら稼げたの?」ってわからなくなりますもんね。

そう!あたしも最初は生活口座と一緒にしてたんだけど、専用口座にしてからは毎月の成果が見えるようになって、アンケート回答のやる気が段違いに上がったよ。

- 報酬の振込手数料が無料 or 最安になるケースが多い

- ポイントサイトとの連携もスムーズ

- 高金利で報酬を寝かせておける

- 専用口座にすれば稼ぎの見える化ができる

- 口座維持費ゼロだから、報酬受け取り専用でも損しない

アンケートモニターで月に数千円〜数万円稼いでる人こそ、振込手数料のムダは許せないはず。ネット銀行は口座維持費ゼロだから、報酬受け取り専用として1つ持っておくだけで、年間数千円の節約になる。コツコツ稼ぐ人ほどネット銀行の恩恵がデカいんだよ。

ネット銀行の口座開設は10分で完了!実際の手順を紹介

「口座開設って面倒くさそう……」って思ってない? 私もそう思ってた。銀行の口座開設って、窓口で書類書いて印鑑押して1時間かかるイメージあるよね。

でもね、ネット銀行はスマホひとつ、10分で終わる。実際に私が楽天銀行を開設した時の手順を紹介するね。

口座開設の流れ(ステップ形式で)

氏名・住所・生年月日などの基本情報を入力する。楽天銀行の場合、楽天会員なら情報が自動入力されるから、さらに時短になるよ。ここまで約3分。

運転免許証やマイナンバーカードをスマホのカメラで撮影して送信するだけ。最近は「顔写真の撮影」を求められることもあるけど、案内に従えば迷うことはない。ここまで約5分。

あとは待つだけ。私の場合は5日でカードが届いた。届いたその日からATMで入出金できるし、アプリで振込もできるようになる。拍子抜けするほどあっけない。

ね? 思ってたより簡単でしょ。「窓口に行かなくていいの?」って私も最初驚いたけど、本当にこれだけ。

休日のソファでゴロゴロしながらでも口座が作れちゃう時代なんだよね。

開設後にやっておくべき初期設定3つ

口座ができたら即やってほしい設定が3つある。特に1番目は絶対にサボらないで。私はサボって痛い目を見たから。

- ①二段階認証の設定(最重要):ログイン時にSMS認証やワンタイムパスワードを求める設定。これをオンにするだけでセキュリティが格段に上がる

- ②アプリのログイン設定(生体認証):指紋認証や顔認証を設定しておくと、毎回パスワードを入力しなくて済む。利便性もセキュリティも両方上がる

- ③給与振込口座の変更は後でOK:いきなりメインバンクを変える必要はない。まずはサブ口座として使い始めて、慣れてから検討すれば十分

二段階認証って、設定しないとどうなるんですか?

私の場合、後回しにしてたら不正アクセスの通知が来てマジで冷や汗かいた。幸い被害はなかったけど、あの時すぐ設定しなかった自分を殴りたい。

初心者がやりがちな失敗3選と対策

ここからは私の黒歴史を披露するコーナー。恥ずかしいけど、同じ失敗をしてほしくないから全部さらけ出すよ。笑ってくれていいから、教訓だけは持って帰ってね。

失敗①「なんとなく有名だから」で選んでしまう

これ、まさに私がやらかしたやつ。最初にネット銀行を開設したとき、「名前を聞いたことがあるから」という理由だけで選んだの。でも実際に使ってみたら、自分の生活スタイルと全然合わなかった。

例えば、近所にその銀行の提携ATMが少なかったり、普段使ってるサービスとの連携がイマイチだったり。結局もう1行開設し直すハメになって、二度手間もいいところ。

銀行を選ぶ前に「自分がよく使うコンビニにATMがあるか」「普段使うサービス(楽天・PayPayなど)と連携できるか」の2点だけチェックしよう。これだけでミスマッチはほぼ防げる。

失敗② セキュリティ設定を後回しにする

口座を開設した直後って、「とりあえず使えるようになった!」って満足しちゃって、細かい設定を後回しにしがちなんだよね。私もまさにそうだった。

二段階認証を設定しないまま数週間放置してたら、ある日「不正なログイン試行を検知しました」って通知が来て、心臓が止まるかと思った。

結果的に不正アクセスはブロックされてて被害ゼロだったけど、あのヒヤッとした感覚は一生忘れない。

口座開設が完了したら、その場で二段階認証と生体認証を設定する。「あとでやろう」は絶対ダメ。5分で終わるから、カードが届くのを待ってる間にアプリで設定しちゃおう。

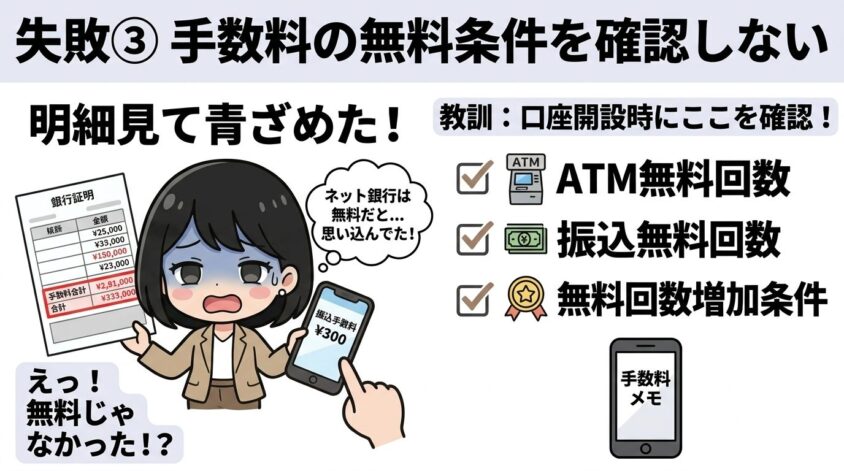

失敗③ 手数料の無料条件を確認しない

「ネット銀行は手数料無料!」って思い込んで、無料になる条件を全く確認してなかったのが3つ目の失敗。

振込手数料って、無料回数を超えると1回あたり150〜300円くらいかかるんだよね。私はそれを知らずに3ヶ月間、無料回数を超えて振込しまくってた。

明細を見て「え、手数料こんなに取られてたの!?」って青ざめたのを覚えてる。

無料って書いてあるのに有料なの?詐欺じゃん!

詐欺じゃないよ!「月◯回まで無料」っていう条件があるの。ちゃんと読めば書いてあるんだけど、私が読んでなかっただけ……。

口座開設時に「ATM手数料は月何回まで無料か」「振込手数料は月何回まで無料か」「無料回数を増やす条件はあるか」の3つを必ず確認しよう。スマホのメモアプリにメモしておくと忘れない。

まとめ ── ネット銀行は初心者にこそおすすめ。まずは1行、始めてみよう

ここまで読んでくれてありがとう。最後に、この記事の大事なポイントをまとめておくね。

- ネット銀行はATM手数料・振込手数料を大幅に節約できる(年間7,000円以上の差も)

- 普通預金金利もメガバンクとは桁違い

- 初心者の1行目は楽天銀行か住信SBIネット銀行がおすすめ

- 口座開設はスマホで10分。維持費ゼロ

- 開設直後に二段階認証は絶対設定する

- 最初はサブ口座としてスタートでOK

私がネット銀行を始めるまでに浪費したATM手数料は、ざっと計算して年間約8,000円。「ネット銀行ってなんか怖い」という理由だけで、半年以上も踏み出せなかった。

あの頃の自分に会えるなら「さっさと口座作れ、ランチ何回分損してると思ってんの」って言ってやりたい。

金融庁のデータでも、ATM手数料の年間平均は約7,000円と言われてる。10年で7万円。家族旅行に行ける金額だよね。

「面倒くさい」の先延ばしは、毎月じわじわお金を捨ててるのと同じ。

私の失敗を踏み台にして、あなたはもっとスマートにスタートしてほしい。いきなりメインバンクを変える必要はない。まずはサブ口座として1行だけ。スマホで10分、ソファの上で完了するから。

今日この記事を読んで「へぇ」と思った、その気持ちが温かいうちに、一歩踏み出してみな。きっと半年後の自分に感謝されるよ。