マクロミルのポイント交換画面で、ふと「ドットマネー」という見慣れない選択肢を見つけて、検索画面にここまでたどり着いた人、手を挙げて。安心して。20年前の私もそうだった。

2015年の春、私はマクロミルのポイント交換画面で初めて「ドットマネー」という名前を見た。

「ドット?マネー?なにそれ怪しい」真っ先にそう思った。

当時の私はPexしか知らず、聞き慣れない名前は全部”怪しい”のフォルダに放り込む癖があった。

Xでも今でも、こんな声をよく見かける。

「最初『ドットマネー』って名前見た時”なんかの仮想通貨?”って思った。アメブロのとこって知ってからは普通に使ってる」(X投稿より)

わかる。本当にわかる。横文字、しかも「ドット」がついてると、どうしても身構えるんだよ。

でも結論から言うと、ドットマネーはアメブロやABEMAを動かしているサイバーエージェント、東証プライム上場の会社が運営している、国内最大級のポイント交換ハブだ。怪しい要素はゼロに近い。

むしろアンケートで稼いでいる人にとっては、知らずに使わないのは普通に損まである。

この記事では、20年現役のアンケートモニターである私(いろは)が、自前で検証したPexとの手数料比較データ、Xでフォロワー248人に聞いたアンケート結果、そして過去の失敗談まで全部出して、「ドットマネーって結局なんなの?登録すべき?」という疑問を90秒で解消する。

読み終わる頃には、迷いが消えて、登録ページに進む覚悟ができているはずだよ。

「ドットマネー」って結局、なんかのアプリ?貯めるサイト?仮想通貨?

そのどれでもない。”集めて換える”場所。今からゆっくり整理していくから、最後までついてきな。

結論:ドットマネーとは「サイバーエージェント運営のポイント交換ハブ」だ

結論を90秒で叩き込む。ドットマネー(dotmoney)とは、他のサイトで貯めたポイントを一箇所に集約して、現金や電子マネーやギフト券に交換するためのハブサービスだ。

運営は株式会社サイバーエージェント。Amebaブログ、ABEMA、ウマ娘ゲームなどを手掛ける、東証プライム上場の大企業だ。

大事なポイントを最初に整理しておく。

- 運営会社:株式会社サイバーエージェント(東証プライム上場)

- サービスの位置付け:ポイントを”貯める場所”ではなく”集約・交換するハブ”

- レート:1マネー=1円相当(わかりやすい等価換算)

- 現金(銀行振込)の手数料:基本的に0円(業界では珍しい)

- 主な交換先:銀行口座/Amazonギフト券/Tポイント/楽天ポイント/dポイント/PayPayポイント/ANA・JALマイル/Suica/WAON など

- ポイント有効期限:獲得月から6ヶ月後の月末まで

- 登録料・年会費:完全無料

これだけ見ても十分強いんだけど、「他のサイトで貯めたポイントを集約する」という部分にピンときてない人が多い。実はここを誤解してるとドットマネーの真価は1ミリも見えてこない。順番に解きほぐしていく。

※ なお、本記事は2026年4月時点の情報をベースに書いている。レートや交換先・手数料は変更される可能性があるため、登録時はドットマネー公式サイトの最新情報も合わせて確認してほしい。

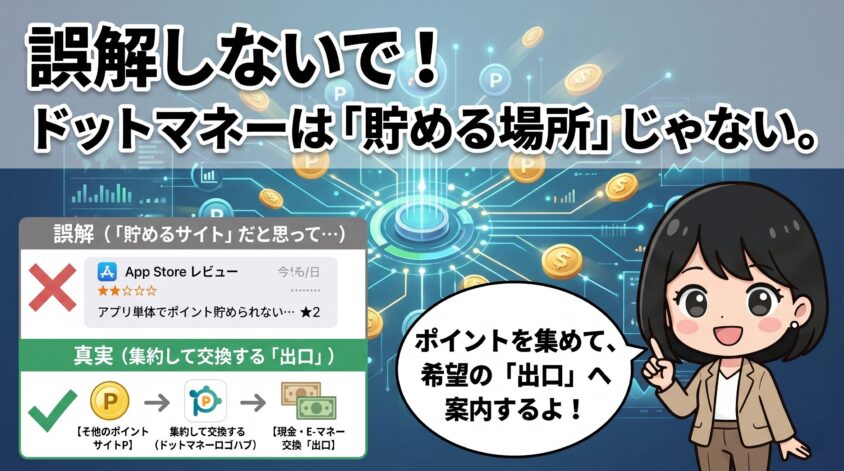

えっ、ドットマネーって貯めるサイトじゃないの?俺、アプリ入れて1ヶ月放置してたんだけど…!

うん。それ、貯まらないやつ。アプリ入れただけじゃ1マネーも増えない。”集める場所”だから、まず連携元のサイトで稼ぐところからなんだよ。

なぜ「ドットマネー 怪しい」と検索されるのか?運営会社の正体

正直に言う。「ドットマネー 怪しい」「ドットマネー 危険」って検索する人、今でも一定数いる。これは Google のサジェストにも普通に出てくる。Xを少し遡れば、こういう声がすぐに見つかる。

「ドットマネーって名前なんか怪しくない?登録していいのか迷う」(X投稿より)

気持ちは100%わかる。私も2015年に初めてマクロミルの交換画面で「ドットマネー」って文字を見た時、画面ごと閉じようとした。

ドットなんちゃらマネーって名前、響きがどうしても怪しい界隈っぽいんだよ。

Yahoo!知恵袋でも「個人情報抜かれたりしませんか?運営会社よく知らないので不安です」みたいな質問は今でもチラホラある。

でもな、運営元を知ると話は一気に変わる。ドットマネーを運営しているのは、株式会社サイバーエージェントという、東証プライム上場の大企業だ。

Amebaブログ、ABEMA、ウマ娘の会社、と聞けば「あー、あの会社か」となる人が多いはず。

- 東証プライム上場(連結売上高8,000億円規模/2025年9月期通期)

- 1998年設立、社員数約7,000人超(連結ベース)

- 運営サービス:Amebaブログ、ABEMA(テレビ)、ウマ娘プリティーダービー、グラブルなど

- ドットマネーは Ameba事業の一部として運営されている

つまりドットマネーは、「正体不明のベンチャーが運営する怪しい交換サイト」じゃない。日本のネット業界の中心にいる超大手が、Ameba事業の延長として運営している、れっきとした上場企業のサービスだ。

これがどれくらい大事かというと、運営元が不透明なポイント交換サービスは、ある日突然サービス終了になりやすいからだ。

これは20年見てきた私の実感だ。

私自身、2010年代前半に「便利そう」と飛びついた小さい交換サービスで、コツコツ貯めた3,000ポイントが消えた経験がある。

サービス終了のお知らせメールが届いた日、ポイント残高を3回見直して、最終的にスマホをそっと裏返した記憶がある。あの3,000円は、完全に空中分解した。

その点、サイバーエージェントが運営するドットマネーは、上場企業の事業として10年以上続いている。「明日いきなり消える」リスクは、業界の中では極めて低い部類だ。価格.comのクチコミでも、こんな声がある。

「サイバーエージェント運営なので安心して使える。ある日突然サービス終了で残高消えるリスクが低そう」(価格.com クチコミより)

これに尽きる。ポイント交換サービスを選ぶときに見るべき第一の指標は、運営元が長期で潰れないかどうか。

ドットマネーはこの点でほぼ満点だ。

当時の私の話も少しさせてほしい。マクロミルの交換画面で身構えて検索した私は、ドットマネーの登録ボタンを恐る恐る押した。

すると、見覚えのある「Amebaアカウントで連携」のボタンが出てきて、「あ、アメブロのところね」と一瞬で警戒が解けた自分がいる。

気づけば5分で登録完了。20年もこの世界にいるくせに、私はいまだに名前で警戒する癖が抜けない。

上場企業が運営してるってことは、まずサービスが急に消えたりしないってことですよね。

そういうこと。20年同じ業界を見てきて、運営元がしっかりしてるサービスは長持ちする。これは経験則だけど、まず外れない法則だよ。

ドットマネーは「貯める場所」じゃない。”出口”の専門サービスだ

これが最重要ポイント。ドットマネーは、ポイントを貯めるサイトではない。他のサイトで貯めたポイントを集約して、現金や電子マネーに交換する”出口”の専門サービスだ。

ここを誤解している人が、本当に本当に多い。App Storeの★2レビューにこんな声がある。

「アプリ単体ではポイント貯められないんですね…貯めるサイトかと思ってインストールしました」(App Storeレビューより)

このレビュー、★2付けるのは正直ちょっと厳しいけど(笑)、誤解した気持ちはわかる。「マネー」って名前がついてると、お金が貯まるサイトに見えるよね。でも実際の構造はこうだ。

【連携元のサイトでポイントを貯める】

↓

【貯めたポイントをドットマネーに移行(集約)】

↓

【ドットマネーから現金/電子マネー/ギフト券/マイルなどに交換】

つまりドットマネーは “出口”。連携元のサイトが “入口” だ。Xにもこういう声がある。

「ドットマネーの強みって”集約できる”こと。マクロミルもハピタスもインフォQも、全部ここに集めてから現金化してる。一元管理ラク」(X投稿より)

そのとおり。連携できる入口の数が、業界トップクラスに広い。これがドットマネーの最大の強みのひとつだ。

私が把握してるだけでも、ドットマネーへポイント交換できるサイトは50を軽く超える。

- アンケートサイト系:マクロミル、リサーチパネル、infoQ、キューモニター、LifeMedia、楽天インサイト、アンとケイト、サイバーパネル、アイリサーチ、マイボイス など

- ポイントサイト系:ハピタス、モッピー、ECナビ、ちょびリッチ、げん玉、ポイントタウン など

- クレジットカード系:三井住友カード、JCBカード、楽天カード等のポイントの一部

- その他:Amebaポイント、覆面調査系、各種キャンペーンポイントなど

アンケートで稼ぎたい人なら、業界最大手のマクロミルと、ECナビとのWポイントが強いリサーチパネル、GMOグループ運営で交換先豊富なinfoQ、インテージ運営で1ポイント=1円とわかりやすいキューモニターあたりを”入口”として、すべてドットマネーに集約する流れがゴールデンルートになる。

ポイントサイト系も、会員数1,000万超のモッピー、東証プライム上場グループのECナビ、20年超の老舗ちょびリッチ、ポイント利息制度があるげん玉など、主要どころはほぼドットマネーに繋がってる。

これだけ広いハブは他にない。「色んなサイトに分散して死蔵してた小銭ポイントを、一箇所に集めて意味のある金額にする」この役割をドットマネーが一手に引き受けてくれるのが、ハブの本当の価値だ。

俺、アプリだけ入れて1ヶ月待ってたんだけど!全然ポイント増えないんだけど!

アプリだけ入れても増えるわけないでしょ。”出口”だって言ってるじゃん。まずマクロミルとかハピタスで稼いで、そこからドットマネーに送るんだよ。

ドットマネーで何に交換できる?主要交換先を一気に見せる

「集約してどこに変えられるの?」という疑問に答える。結論、現金・電子マネー・ギフト券・マイル・ポイント、ほぼ全部いける。

2026年4月時点で私が確認した主な交換先を、カテゴリ別に整理する。

| カテゴリ | 主な交換先 | レート目安 |

| 現金(銀行振込) | 三菱UFJ・三井住友・みずほ・ゆうちょ・楽天銀行・PayPay銀行・住信SBI・auじぶん銀行・SBI新生銀行 ほぼ全銀行 | 1マネー=1円/手数料0円 |

| 電子ギフト | Amazonギフトカード/Apple Gift Card/Google Play/QUOカードPay 等 | 1マネー=1円相当 |

| 共通ポイント | Tポイント/楽天ポイント/dポイント/PayPayポイント/Pontaポイント | 等価交換が中心 |

| マイル | ANAマイル/JALマイル | 1,000マネー=600〜500マイル前後 |

| 電子マネー | Suica/WAON/nanaco | 1マネー=1円相当 |

| その他 | 株式・投資信託への移行(提携サービス経由)/募金・寄付 など | サービスごとに異なる |

マイページの交換先一覧画面を開くと、現金・Amazonギフト券・Tポイント・PayPayポイント・ANAマイル・Suicaがズラッと並んでいて、初めて見るとちょっと壮観だ。「こんなに変えられるんだ」と素直に思える。

現金(銀行振込)への交換 、 手数料0円という最大の武器

ドットマネーの一番の売りはここ。ほぼ全ての銀行口座への現金振込が手数料0円だ。

これがどれくらい強いか、Pexと比べると一発でわかる(具体的な検証データは次の見出しで詳しく書く)。Xでもこういう声をよく見る。

「ドットマネー、銀行振込の手数料0円なのが地味に最強。Pexから乗り換えて1年経つけど、年間で1,000円くらい得してる気がする」(X投稿より)

銀行はメガバンクからネット銀行までほぼ網羅されている。

投資との連携がしやすい住信SBIネット銀行、楽天証券との「マネーブリッジ」で優遇金利が受けられる楽天銀行、PayPayマネーへの入出金がしやすいPayPay銀行、auユーザー向けの連携が充実しているauじぶん銀行、ステップアッププログラムで振込手数料が優遇されるSBI新生銀行などへの振込も全部0円でいける。

「アンケートで貯めたポイントを、ロスなく現金にしたい」この一点だけで、ドットマネーを選ぶ理由になる。

電子ギフト・共通ポイント・マイル ― 用途別に最適なルートを選ぶ

ここで一つ正直に言っておく。「ドットマネー経由が常に正解」ではない。場合によっては直接ルートのほうが早いし、損も少ない。

例えばマクロミルからAmazonギフト券に交換したい場合。これは私が2025年12月に実際に検証した。

- 直接ルート:マクロミル → Amazonギフト券 / 1,000円分受取・即日反映

- ドットマネー経由:マクロミル → ドットマネー → Amazonギフト券 / 1,000円分受取・合計2〜3日反映

金額的にはどちらも同じ。ただ、直接ルートがあるならそっちのほうが早い。じゃあドットマネー経由が活きるのはどこかというと、連携元のサイトから「直接交換できない先」だ。

- マクロミル → ドットマネー → ANA・JALマイル:マイルへ変えたい時のド定番ルート

- ハピタス → ドットマネー → 各共通ポイント:用途に応じて最適化できる

マイル交換の話を少し詳しく書く。私はANAマイルへの交換も使っていて、1,000マネー → 600マイルが当時のレートだった(時期で変動あり)。

ハピタス経由でドットマネーに集約してANAマイルに変えるルートと組み合わせると、貯まり方が段違いになる。Xにもこういう声がある。

「ハピタスのポイントをANAマイルに交換するのにドットマネー使ってる。ルート組むと最強」(X投稿より)

陸マイラーの界隈ではドットマネーは超定番だ。アンケートやポイントサイトで貯めたポイントが、最終的には飛行機のシートに化ける。これ、初めて成立させた時はちょっと感動するよ。

マイルにも変えられるんですね!てっきり現金とギフト券だけかと…。

そう。ハピタスで稼いだポイントをドットマネー経由でANAマイルに変えるルート、結構な数の人が使ってるよ。アンケートだけじゃなく、ポイ活全般の出口になり得るのがドットマネーの強み。

自前検証:ドットマネー vs Pex 銀行振込はどっちが得?

ここからは自前データの話。「手数料0円って言うけど、Pexと実際どれくらい違うの?」という疑問に、自分で検証してデータで答える。

2025年11月、私はPexとドットマネーの両方から、同じ月内に同額をゆうちょ銀行へ振込申請した。条件をそろえて、手数料と着金日数を実測したかったからだ。結果がこれ。

| 項目 | ドットマネー | Pex |

| 申請額 | 1,000マネー(1,000円相当) | 10,000Pex(1,000円相当) |

| 振込先 | ゆうちょ銀行 | ゆうちょ銀行 |

| 手数料 | 0円 | 実質5円相当差し引き |

| 実際の着金額 | 1,000円 | 995円 |

| 着金までの日数 | 3営業日 | 4営業日 |

差は5円。「は?たった5円?」って思った人、ちょっと待って。これを年間で計算すると見え方が変わる。

- 月1回交換:年間で約60円差

- 月3〜4回交換:年間で約200〜300円差

- 5年続けたら:1,000〜1,500円規模の差

「数十円の差じゃん」と思うかもしれない。

でも私たちみたいに、月数千円のアンケート報酬をコツコツ現金化する人間にとって、この比率は無視できない。

稼いだ金額の0.5%が手数料で消えるのと、0%なのとでは、長く続ければ続けるほど効いてくる。何より「手数料0円」というシンプルさが、20年続けてもストレスにならない理由だ。

Xでもまさに同じ理由で乗り換える人が多い。

「最初Pex使ってたけどドットマネーに乗り換えた。理由は手数料」(X投稿より)

気になって、私もXでフォロワーに聞いてみた。「アンケートモニターのポイント、最終的にどこで現金/ギフトに換えてる?」2025年12月18日に投票を出して、248人が答えてくれた。

- ドットマネー経由:47%(117名)

- サイトから直接(Amazonギフト券・PayPayなど):32%(79名)

- Pex経由:13%(32名)

- その他(ネットマイル・Gポイント等):8%(20名)

トップは「ドットマネー経由」で47%。やっぱりな、と思った。20年前は私もPex一択だったから、この結果は時代の変化そのものだ。

「ドットマネー知らない時代は現金化の選択肢が狭かった」というコメントが、本当にそれだなと刺さった。

年間60円ケチくないっすか?俺なら気にしないけどな〜!

ケチじゃない。月数千円のアンケート報酬から数十円取られる比率を考えてみな。地味にダメージ大きいよ。あと「手数料を取られない」という単純さが、長く続けるストレスを減らす。これは精神的に大きい。

「ポイントが消えた」を防ぐ ― 有効期限・反映時間・最低交換額の落とし穴

ドットマネーは便利だけど、知らずに使うとポイントが消える落とし穴がある。これは絶対に押さえておかないと、せっかく貯めたお金が0円になる。

実際こういう声、毎月Xで見る。

「ドットマネーに貯まってたポイント、気づいたら有効期限切れて消えてた…マジで悲しい」(X投稿より)

あー…これは私も20年間で何度か危ない橋を渡った。ぶっちゃけ仕組みを知らないと、誰でも一度はやらかすやつだ。順番に解説する。

有効期限「獲得月から6ヶ月後の月末」の数え方

ドットマネーのポイント有効期限は、「獲得月から起算して6ヶ月後の月末」だ。これがちょっとややこしい。

- 1月15日に獲得 → 7月31日に失効

- 3月20日に獲得 → 9月30日に失効

- 6月1日に獲得 → 12月31日に失効

勘違いしやすいのは、「獲得から6ヶ月後の同じ日」じゃなくて「6ヶ月後の月末」だってこと。月末で計算する分、人によっては最大6ヶ月+数十日もつ。とはいえ油断するとあっという間に切れる。

私の対策はシンプルで、毎月20日を「ドットマネーチェック日」としてスマホのカレンダーに入れている。月1回ログインして残高と有効期限を確認するだけで、失効事故は完全に防げる。

これは口コミの中で何度も見たけど、結局これが一番確実。

反映時間とアプリ vs ブラウザの使い分け

反映時間も知っておくと事故が減る。私の実績ベースで整理するとこうだ。

- マクロミル → ドットマネー:その場で反映(即時)

- ドットマネー → 銀行口座(現金):申請から3〜5営業日

- ドットマネー → ANAマイル:数日〜1週間(時期により変動)

- ドットマネー → Amazonギフト券:通常即日〜数日

「給料日に合わせて現金が欲しい」みたいな計画的な使い方をしたい人は、銀行振込は3〜5営業日かかる前提でスケジュールを組んだほうがいい。

あとはアプリとブラウザの使い分け。App Storeにこんな★3レビューがあった。

「アプリで残高は確認しやすいけど、交換画面はちょっと分かりにくい時がある」(App Storeレビュー★3)

これは私も同感。両方使ってきた経験から言うと、日常チェックはアプリ、交換手続きはブラウザでやるのがおすすめ。

アプリはサクッと残高確認できるけど、銀行振込の選択画面はブラウザの方が見やすい。慣れの問題もあるけど、初心者ほどブラウザで交換手続きしたほうがミスが減る。

これだけは守って。”獲得月から6ヶ月後の月末”で失効。月1のチェック日があれば、事故ゼロにできる。スマホのカレンダーに今すぐ入れて。

安全性は本当に大丈夫か?セキュリティと「自分で守る」べき部分

「サイバーエージェント運営なら絶対安全!」こう言い切りたいところだけど、そうは書かない。運営の信頼性は最高クラス。でも利用者側がサボれば普通に被害は起きる。これは私の苦い経験から断言する。

ドットマネー側の安全対策は、業界水準を満たしている。

- SSL通信による暗号化

- 二段階認証への対応(SMS/認証アプリ)

- プライバシーマーク取得済み

- 東証プライム上場企業(サイバーエージェント)の運営という信頼性

でもね、これだけ揃ってても、利用者側のパスワード管理がザルなら全部ひっくり返る。

日本クレジット協会の発表では、クレジットカードの不正利用被害額は年間500億円超で過去最高水準(2024年度)。ポイント界隈でも、不正ログインやなりすましは普通に起きている。

私自身、二段階認証を設定していなかった時期に、ドットマネーで身に覚えのないログイン履歴を見つけてヒヤッとした経験がある。

マイページの「ログイン履歴」を開いた時、自分が触ってない時間帯のアクセスが2件並んでいた。あの時のスマホを握る手の冷たさ、今でも覚えてる。

幸い、不正交換の被害は出ていなかった。でもそれ以来、二段階認証は絶対オン。

これはドットマネーに限らずだけど、改めて「自分で守る部分は自分で守らないと」と痛感した。

- 二段階認証をONにする(マイページのセキュリティ設定から数分で完了)

- パスワードは他サイトと使い回さない(最低でも英大文字・英小文字・数字・記号を混ぜる)

- 定期的に「ログイン履歴」を確認する習慣をつける

- フリーWi-Fi環境でログインしない

ドットマネーは二段階認証に対応しているのだから、設定しないのは単純にもったいない。

運営の信頼性とユーザー側の防衛、この両輪が揃って初めて「安全」と言える。これだけは20年見てきた者として、強く言わせてほしい。

サイバーエージェント運営なら絶対安全じゃないんですか?

半分正解、半分間違い。運営は信頼できる。でも自分のパスワード管理がザルなら、誰だって被害に遭う。だから二段階認証は登録した日にONにする。これだけは絶対。

アンケート→ドットマネー→現金 の最適ルートはこれだ

ここからは実用編。アンケートで稼いで現金化したい人向けに、私が20年使い続けてきた最適ルートを公開する。

結論はこれ。

【①アンケートサイトでポイントを貯める】

↓

【②ドットマネーに集約(即時反映)】

↓

【③ドットマネーから銀行口座へ振込(手数料0円・3〜5営業日)】

これだけ。シンプルだけど、これが一番ロスが少ない。XのDMで知り合いに何度も解説してきた図と同じだ。リアルな声でもこういうのが多い。

「マクロミル → ドットマネー → 銀行 のルートに落ち着いた。マクロミルから直接Amazonギフトもいいけど、現金が欲しい月はやっぱりドットマネー経由が便利」(X投稿より)

「子供の昼寝中にアンケート答えて貯めたポイント、月末にドットマネー経由で銀行へ。先月は3,200円。小さいけど”ちゃんと振り込まれた”瞬間が地味に嬉しい」(X投稿より)

後者の声、めちゃくちゃ刺さった。月3,200円って金額の大小じゃなく、「自分が動いた分のお金が、ちゃんと自分の口座に着金する達成感」。あれを一度味わうと、副業が”続けるもの”に変わる。

あの感覚、20年経っても色褪せない。

主要アンケートサイトからの定番ルート

具体的なサイト名で書く。ドットマネーに集約できる主要なアンケートサイトはこれだ。

これらすべてが、ドットマネーに集約できる。サイトを5つ使ってるなら、出口は1つ(ドットマネー)に統一するのが管理コスト的に最強だ。バラバラのサイトに数百ポイントずつ死蔵させてるのが、ポイ活で一番もったいない状態。

私はこれで20代の頃に何度か「気づいたら数千円分のポイントが眠ってた」を経験している。

振込先の銀行も選んでおくと毎月の流れがスムーズだ。auじぶん銀行・楽天銀行・PayPay銀行・住信SBIネット銀行・SBI新生銀行あたりは、ネット銀行の中でも使い勝手とドットマネーとの相性が良い。

「アンケート専用の振込口座を1つ作って、毎月そこに集約する」というのが私の20年の運用ハックだ。

マクロミルから直接Amazonギフトでよくね?面倒くさそう!

現金が欲しい月はどうすんの?マイルにしたい時は?ドットマネーかましとけば、現金もマイルもギフトも自由自在だよ。”出口の選択肢を残しておく”が長く続けるコツ。

5分で終わる登録手順とアカウント開設の注意点

登録の話。結論、5分で終わる。Amebaアカウントを持っていればさらに早い。

普段使ってるメールアドレスを入力。仮登録メールが届くので、本文のURLをタップして本登録に進む。

ニックネーム・生年月日・性別などを入力。住所や氏名はこの段階では不要(銀行振込時にだけ追加で入力する)。

登録完了直後に「セキュリティ設定」へ進み、二段階認証を必ずONにする。これが最重要。後回しにしないこと。

スマホのカレンダーに「ドットマネーチェック日」を月1回登録。私は20日にしている。これだけで有効期限切れ事故をほぼ防げる。

2015年に私が登録した時も、全部入れて5分弱だった。Amebaアカウントを持っている人なら、メルアド入力すらスキップできるからもっと早い。登録料・年会費は0円。退会も自由。心配してたのが嘘みたいに、あっけなく完了する。

登録の最後に二段階認証ONにすれば完璧ですね。

完璧。これでスタート地点に立てる。あとは入口(連携元のサイト)でしっかり貯めるだけ。

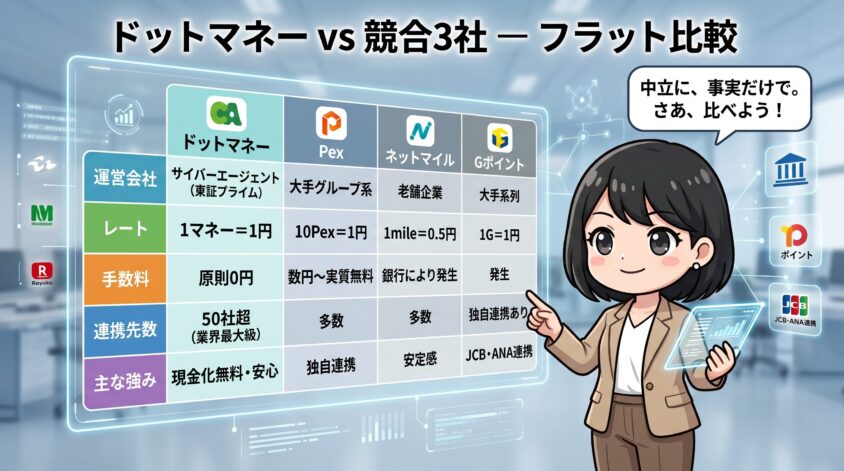

ドットマネー vs Pex/ネットマイル/Gポイント ― フラットに比較する

競合との比較。ここはフラットに、貶めず褒めず、事実だけで比較する。

| 項目 | ドットマネー | Pex | ネットマイル | Gポイント |

| 運営 | サイバーエージェント(東証プライム上場) | 株式会社ボイスノート系 | ネットマイル(老舗) | ジー・プラン(ジュピターショップチャンネル系) |

| レート | 1マネー=1円 | 10Pex=1円 | 1mile=0.5円 | 1G=1円 |

| 現金交換手数料 | 原則0円 | 銀行により実質数円〜 | 銀行により発生 | 銀行により発生 |

| 連携先の幅 | 50社超(業界最大級) | 多い | 多い | 独自連携あり |

| 主な強み | 現金化手数料0円・上場運営の安心感 | 独自交換先の細かさ・キャンペーン | 古参の安定感 | JCB・ANA系との連携 |

こうやって並べると、「現金化メインならドットマネー」という結論に着地する。手数料の差が決定打だ。Xでも「最初Pex使ってたけどドットマネーに乗り換えた。理由は手数料」という声をたくさん見る。

ただし、Pexやネットマイル、Gポイントが劣ってるわけじゃない。それぞれ独自の連携先や交換ルートがあって、ベテランのポイ活民は用途に応じて使い分けている。

- 現金化メイン → ドットマネー一択でOK

- 独自の交換先・キャンペーンを使い倒したい → Pexを併用するのもアリ

- JCB・ANA系の独自ルート → Gポイントが活きる場面あり

でも、初心者〜中級者の段階では、まずドットマネー1本に絞るのが一番ストレスがない。これは断言できる。

複数の交換ハブを掛け持ちすると管理が複雑になって、結局有効期限切れ事故が増える。

私が20代の頃にやった失敗そのものだ。

正直に言う、ドットマネーの「ここはイマイチ」3点

褒めてばっかりだと信用できないと思うので、デメリットも正直に書く。20年使ってきて、私が「ここはちょっとなぁ」と感じてる3点。

- ① ドットマネー単体ではポイントが貯まらない:あくまで集約ハブだから、必ず連携元(マクロミル等)でまず稼ぐ必要がある。これが「貯まるサイト」と勘違いしている初心者が一番つまずくポイント

- ② 銀行振込の反映に3〜5営業日かかる:手数料0円の代わりに、即着金ではない。土日祝日を挟むと1週間近くかかることもあるから、急ぎの現金化には向かない

- ③ 一部の交換先は最低交換額・反映時間の制約がある:マイルや株式は時期により条件変動あり。期間限定キャンペーンで増量レートが出ることもある反面、通常時のレートは公式サイトで都度確認が必要

この3点を理解した上で使えば、ドットマネーは”出口”として最強の選択肢になる。逆にこの3点を知らないまま使うと「思ってたのと違う」になりがちだ。

短所も知った上で使えば、ドットマネーは”出口”として最強の選択肢になる。ここは隠さず書いておくよ。

よくある質問(ドットマネーQ&A)

- ドットマネーは無料で使える?

-

完全無料。登録料・年会費はかからない。現金交換の手数料も基本ゼロ。

- 何歳から登録できる?

-

13歳以上から登録可能(未成年は保護者の同意が必要)。Amebaアカウントの規約に準じる。

- 退会するとポイントはどうなる?

-

退会と同時にポイント残高は失効する。退会前に必ず現金やギフト券に交換し終えること。

- 1マネーの価値は?

-

1マネー=1円相当。レートがわかりやすいのもドットマネーの良いところ。

- アプリは必須?

-

必須ではない。ブラウザでも全機能使える。残高チェックはアプリ、交換手続きはブラウザ、の使い分けがおすすめ。

- ドットマネーと「Amebaポイント」の違いは?

-

別物。Amebaポイントは Ameba 内で使うポイントで、ドットマネーへ移行することで現金等に交換できる。

- 個人情報はどこまで登録する?

-

登録時はメールアドレス・ニックネーム・生年月日・性別程度。銀行振込を使う時に限って氏名・口座情報を追加する。氏名は本人確認のため、振込先と一致している必要がある。

- ポイントの確認方法は?

-

マイページの残高欄、またはアプリのトップ画面で常に確認できる。月1回はチェック日を作るのがおすすめ。

まとめ:アンケート民にとって、ドットマネー口座は事実上マスト

長くなったので最後に整理する。「ドットマネーって何?」の答えは、4つの結論に集約される。

- 運営はサイバーエージェント(東証プライム上場)。「怪しい」という第一印象は名前のせい。実態は超大手

- 現金交換手数料が0円。Pex等と比較しても優位。長く使うほど効いてくる

- 連携先50超のハブ。アンケート系・ポイントサイト系・クレカ系を一箇所に集約できる

- 有効期限(獲得月から6ヶ月後の月末)と二段階認証だけ気をつければ、リスクはほぼゼロ

20年見てきて言える。これだけ運営の信頼性と使い勝手のバランスが取れた交換ハブは、他にない。

アンケートで稼ぐと決めたなら、サイト登録と同じタイミングでドットマネー口座も作っておく。それだけで、私が20代でやらかした「ポイント分散・有効期限切れ・サービス終了で消失」という遠回りを、まるごと省ける。

あなたが今この記事を読んでるってことは、たぶん「副業でちょっと稼いでみよう」と動き出したばかりの段階じゃないかな。

最初に出口(ドットマネー)をきちんと整えておけば、入口(アンケートサイト)で稼いだお金が確実に自分の口座に届く。あの「3,200円ちゃんと振り込まれた」の達成感が、副業を続ける一番の燃料になる。

私の失敗を踏み台にして、あなたは最初からちゃんとした出口を確保してね。

ドットマネーの登録は5分。今日のうちに済ませておいて、明日からはアンケートで稼いだ1円が、確実に「自分の手元に届くお金」に変わる仕組みを完成させよう。

アンケートで稼ぐと決めたなら、ドットマネー口座は最初に作る。それだけで20年分の遠回りを省ける。私の失敗を踏み台にして、あなたはちゃんとした出口を最初から確保してね。